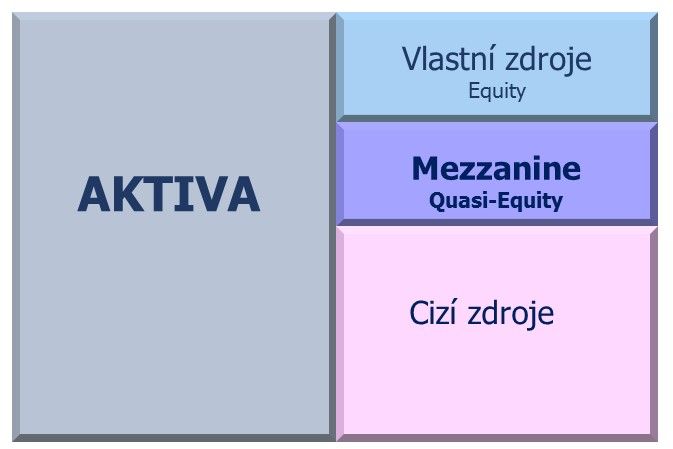

Mezaninové financování vykazuje jak vlastnosti cizích, tak i vlastních finančních zdrojů a z hlediska finanční struktury stojí na jejich pomezí. Jedná se o užitečnou, i když na našem finančním trhu méně známou a poměrně zřídka využívanou formu financování.

Z pohledu firmy, která uvedené financování přijímá, tj. dlužníka, se jeví mezaninové financování do velké míry jako úvěr, tj. „cizí zdroj financování“. Ze získaných peněžních prostředků platí dlužník úrok (který je zpravidla daňově uznatelným nákladem) a úvěr má předem danou lhůtu splatnosti, přičemž nejčastěji se jedná o dlouhodobější financování v rozmezí 3 – 7 let s jednorázovou splatností na konci domluveného období.

Co je však u tohoto typu financování specifické, je vztah k jiným věřitelům daného dlužníka – nejčastěji bankám nebo majitelům dluhopisů nebo jiných půjček. Mezaninové financování je těmto tzv. seniorním úvěrům podřízeno a označujeme jej jako podřízený nebo juniorní úvěr. V případě platební neschopnosti dlužníka by byl mezaninový úvěr (a jeho příslušenství) splacen až následně po úhradě závazků vůči seniorním věřitelům. Z toho vyplývá i skutečnost, že mezaninový úvěr je poskytován často bez zajištění nebo s takovým zajištěním, které neomezuje zajištění seniorních věřitelů a jeho splatnost zpravidla přesahuje dobu splatnosti seniorních úvěrů. V těchto případech mohou seniorní věřitelé na mezaninový úvěr z hlediska finanční struktury nahlížet jako na „vlastní zdroje“, proto se tyto (a podobné) zdroje financování označují také jako quasi-equity.

V praxi je vztahu podřízenosti mezaninového úvěru vůči seniorním dluhům dosahováno často tím, že bývá poskytnut na úrovni vlastníka daného dlužníka – buď holdingové společnosti, nebo se používá speciálně založená společnost (SPV). V tomto případě mluvíme o strukturální podřízenosti. Další možností je, že seniorní a podřízení (juniorní) věřitelé uzavřou věřitelskou dohodu (Intercreditor Agreement), kde jsou jejich vztahy včetně zajištění upraveny (tato forma je v ČR méně častá, protože zatím chybí zkušenosti, jak by tato dohoda byla akceptována soudem v případném insolvenčním řízení).

Z výše uvedeného vyplývá, že riziko poskytovatele mezaninového úvěru je podstatně vyšší, než je tomu v případě seniorních věřitelů a to se odráží i v jeho ceně. I když je každá transakce specifická, obecně se dá říct, že úroková sazba mezaninového úvěru se pohybuje zhruba v rozmezí 9 – 12 % p.a., přičemž část úroku (zhruba 3 – 4% p.a.) je placena průběžně a zbývající část se nesplácí, ale kapitalizuje se a navyšuje jistinu mezaninového úvěru se splatností na konci dohodnutého období. Pro tuto částku se používá pojem payment-in-kind (PIK) úrok.

Můžeme se setkat i s takovou konstrukcí PIK úroku, který není vyčíslen úrokovou sazbou, ale odvozuje se od výkonnosti dlužníka (může se jednat např. o podíl na některém z dosažených ukazatelů profitability, např. EBIT nebo EBITDA).

Mohlo by se zdát, že pro dlužníka bude problematická jednorázová splatnost jistiny navýšená navíc o kapitalizovanou částku. Ve většině případů to však neznamená, že dlužník musí v plné výši naakumulovat finanční prostředky na její splacení. Výhled je spíše založen na tom, že dlužník během života mezaninového úvěru splatí určitou (zpravidla podstatnou) část seniorních úvěrů, čímž klesne jeho zadlužení a vytvoří se prostor pro refinancování mezaninového úvěru klasickým bankovním nebo podobným, podstatně levnějším, úvěrem. V praxi se ukazuje, že u bonitních dlužníků k tomuto refinancování mezaninového úvěru dochází omnoho dříve, než je jeho doba splatnosti, často už po 2 – 3 letech od načerpání.

Mezaninové financování je vhodné pro klienty s výbornou bonitou a v stabilních odvětvích, protože úvěrové posouzení klienta mezaninovým věřitelem je zpravidla ještě přísnější než je tomu u seniorních věřitelů. Vhodné naopak není pro společnosti se slabší výkonností, působící na cyklických nebo volatilních trzích a pro společnosti v raných fázích svého životního cyklu. Dále není vhodné pro menší společnosti, protože vzhledem k náročnějšímu posuzování a náročnosti transakce si mezaninoví věřitelé stanovují minimální částku svého úvěru (ve výši např. min. 1 – 5 mil. EUR).

Z hlediska účelu slouží mezaninové financování nejčastěji na (spolu)financování rozvojových investičních záměrů, akvizičních transakcí a kapitálových restrukturalizací (nahrazení vlastních nebo i cizích zdrojů mezaninovým úvěrem).

V zahraničí na rozvinutějších finančních trzích se můžeme setkat s tím, že je v některých případech součástí podmínek mezaninového financování i opce na vlastnický podíl v dlužníkovi, jako je tomu např. u konvertibilních dluhopisů a také s tím, že se mezaninové financování používá na financování nemovitostních transakcí nebo i v případě tzv. start-upových společností.

Obecně však platí, že jednou z nejvýznamnějších výhod mezaninového financování z hlediska dlužníka a jeho vlastníků je skutečnost, že na rozdíl od financování typu „private equity“ mezaninový věřitel nezískává žádný vlastnický podíl v dlužníkovi nebo jeho mateřské společnosti i přesto, že nese část rizika příslušícího vlastnímu kapitálu dlužníka.