Případová studie popisuje na příkladu akvizice společnosti Kara Trutnov jeden z možných scénářů transakcí nazývaných Leveraged Buyout (LBO) a ukazuje, jaký vliv měla tato transakce na kapitálovou strukturu a finanční pozici této kupované společnosti.

V květnu 2018 získal investor a podnikatel Michal Mička a jeho skupina C2H po známé oděvní firmě Pietro Filipi i tradičního výrobce kožešin a kožených výrobků, společnost Kara Trutnov s její sítí 47 kamenných prodejen v Česku a na Slovensku. Jak proběhlo v té době médii, za 90%-ní podíl ve firmě zaplatil nižší stovky milionů korun, přičemž dosavadnímu majiteli, panu Zdeňku Rinthovi, zůstal 10%-ní podíl (později došlo i k převodu tohoto podílu).

Cílem investora bylo vybudovat velkou skupinu zaměřenou na byznys s módou, expanze do zahraničí a využití možností internetového prodeje. V letošním roce tato skupina (bohužel) opět připoutala na sebe pozornost tím, že se její klíčové společnosti dostaly do insolvence. Po bitvě je každý generál a můžeme se jen dohadovat, zda hlavní příčinou byla krize spojená s pandemií Covid-19 nebo zda přispěly i faktory jako konkurenční situace v odvětví v kombinaci s vysokým zadlužením a/nebo nedostatky v řízení skupiny.

Nicméně, na příkladu akvizice společnosti Kara Trutnov si můžeme ukázat průběh a hlavní znaky transakce Leveraged Buy-Out (LBO):

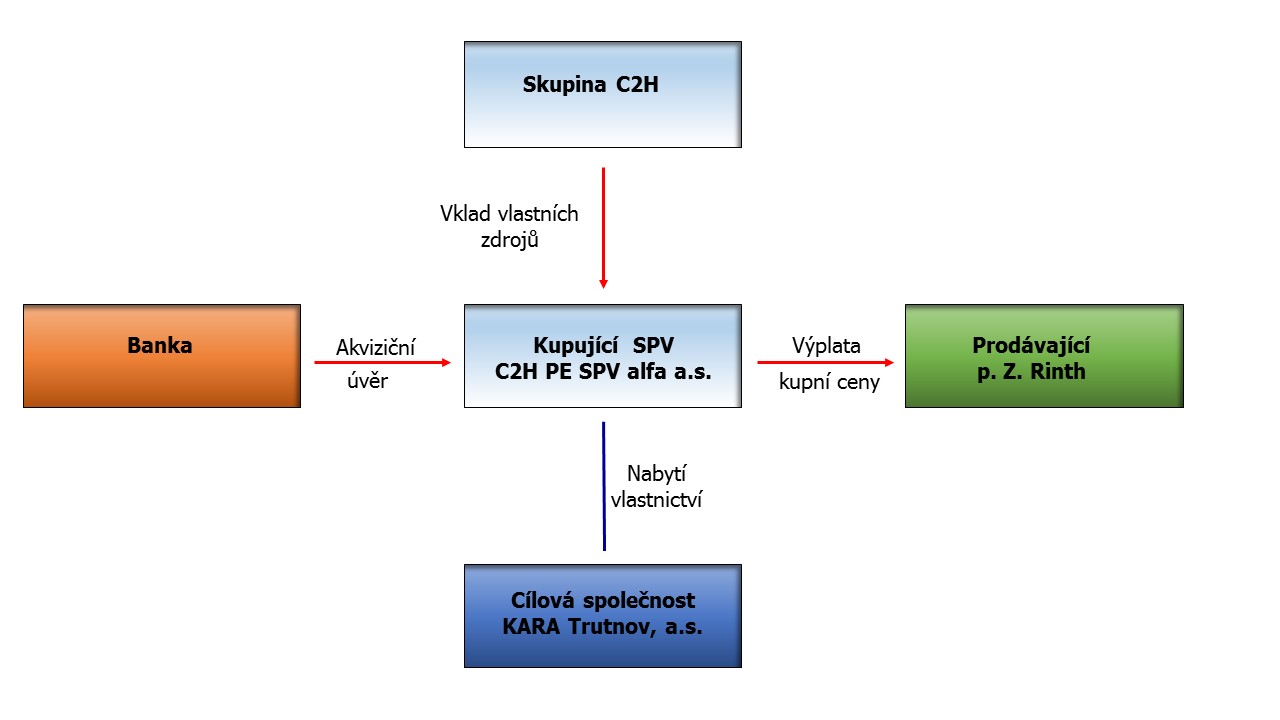

1. Fáze

Skupina C2H používá pro účely transakce tzv. SPV, konkrétně společnost C2H PE SPV alfa a.s. Tato společnost obdrží akviziční úvěr od banky a také určitou částku vlastních zdrojů od své mateřské skupiny. Tyto prostředky následně použije na zaplacení kupní ceny za akcie kupované společnosti KARA Trutnov, a.s. a získá do svého vlastnictví příslušný akciový podíl (90% resp. 100%).

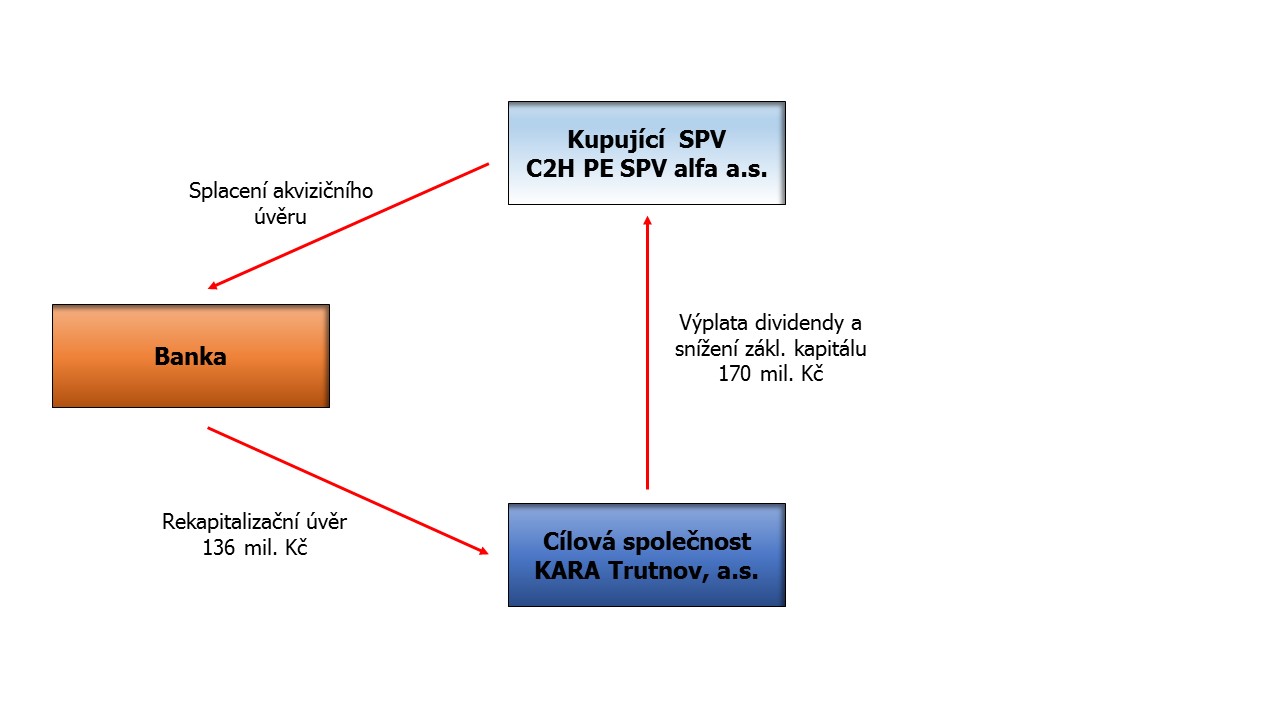

2. Fáze

Společnost KARA Trutnov, a.s. obdrží od banky tzv. rekapitalizační úvěr, který společně s částkou v minulých obdobích naakumulovaných peněžních prostředků použije na výplatu mimořádné dividendy svému novému vlastníkovi – společnosti C2H PE SPV alfa a.s. (přesněji – šlo o kombinaci rozdělení hospodářského výsledku a snížení základního kapitálu). C2H PE SPV alfa a.s. poté splatí bance akviziční úvěr. V některých případech, pokud to situace dovolí a se souhlasem banky může dojít i k částečnému vrácení vlastních zdrojů, které byly v předchozí fázi kupujícím vloženy do transakce.

Jedná se zde o typický případ, kdy je bankovní akviziční úvěr poskytnut do SPV jen na poměrně krátké období jako překlenovací úvěr a následně je nahrazen (zpravidla) dlouhodobým bankovním úvěrem, který už ale načerpá přímo kupovaná společnost. To má, samozřejmě, dopad na její zadlužení a na zvýšené nároky na obsluhu tohoto dluhu.

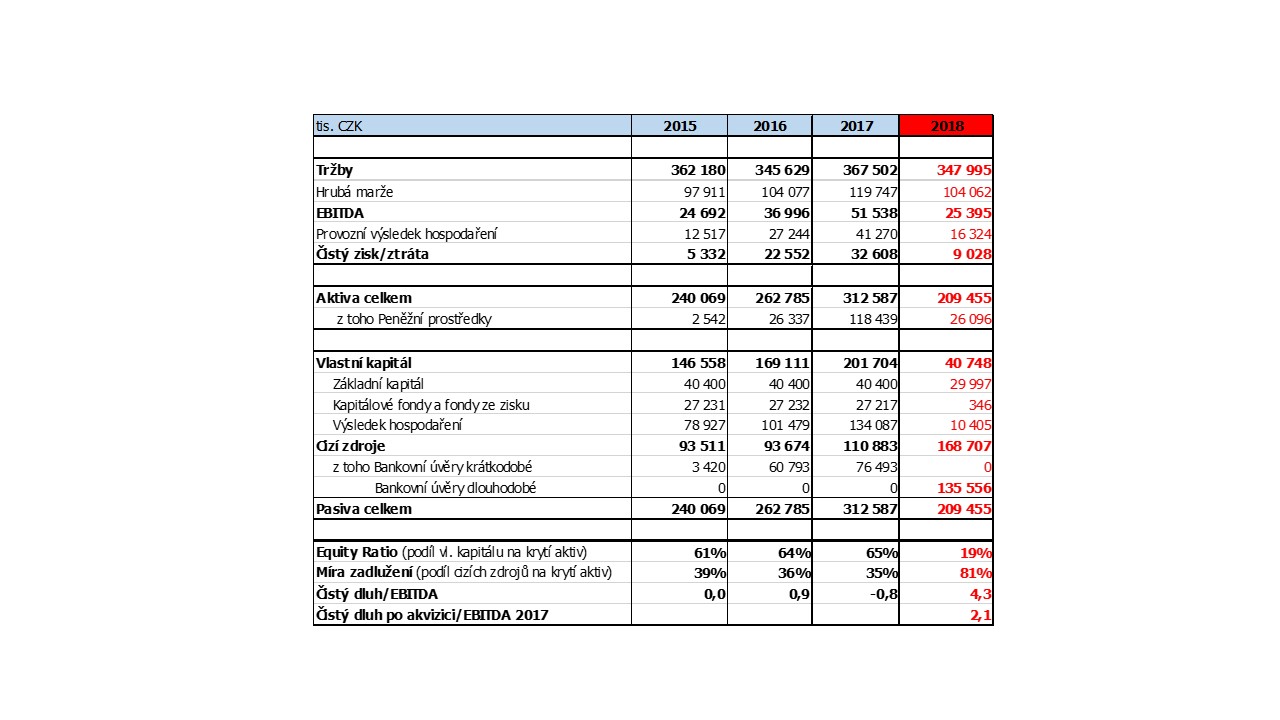

Pokud se vrátíme k našemu případu KARY Trutnov a přeneseme se v čase do roku 2018, kdy akvizice proběhla, vidíme, že hospodářské výsledky této společnosti v předchozích letech 2015 – 2017 vypadaly příznivě: relativně stabilní tržby, rostoucí ukazatele ziskovosti, zanedbatelné zadlužení, vysoký podíl vlastních zdrojů (viz tabulka níže). Pozornost si zaslouží i vysoká hodnota peněžních prostředků v roce 2017, které už byly s největší pravděpodobností akumulovány pro účely nadcházející transakce a v roce 2018 byly společně s rekapitalizačním úvěrem použity na výplatu dividendy.

V ukazatelích za rok 2018 se už projevují typické efekty LBO transakce, která v tomto roce proběhla, zejména v oblasti bilanční struktury společnosti:

Významný pokles vlastních zdrojů v důsledku vyplaceného podílu na zisku a snížení základního kapitálu – pokles ukazatele Equity Ratio z 65% na 19%;

Významný nárůst zadlužení v důsledku načerpání rekapitalizačního úvěru, kterým byla výše uvedená výplata částečně financována – nárůst ukazatele míry zadlužení z 35% na 81%, nárůst ukazatele Čistý dluh/EBITDA na 4,3x (zde samozřejmě nepříznivě zapůsobil i cca 50%-ní pokles EBITDA v roce 2018);

V našem případě dochází i k výraznému poklesu bilanční sumy (hodnoty aktiv/pasiv) v důsledku snížení vlastních zdrojů a zároveň peněžních prostředků, které byly na výplatu akcionáři částečně využity;

(viz poslední sloupec tabulky)

Vzhledem k současné situaci skupiny C2H a insolvenci KARY Trutnov, a.s. si můžeme klást otázku, zda popsaná LBO transakce a s ní související dodatečné zadlužení této společnosti k jejím problémům významně nepřispěla. Avšak pokud posuzujeme hodnotu hlavních finančních ukazatelů, jak se jevily v období realizace transakce a následně po ní, je třeba říct, že zadlužení je možné považovat za přiměřené a srovnatelné nebo dokonce i nižší než v případě podobných transakcí, které se v té době na trhu realizovaly. Hlavním důvodem problémů se proto jeví spíše zhoršení hospodaření v důsledku vývoje trhu a pandemie covid-19.

Upozornění: Případová studie byla zpracována na základě veřejně dostupných informací a nemusí ve všech detailech odpovídat skutečnosti. Popis transakce je do velké míry zjednodušený a jeho účel je především ilustrativní.

Zdroje: Výroční zprávy/zprávy auditora společnosti KARA Trutnov, a.s., korporátní dokumenty společností KARA Trutnov, a.s., C2H PE SPV alfa a.s. zveřejněné v obchodním rejstříku, články k tématu zveřejněné v ekonomickém tisku a na zpravodajských serverech.

Viz také Akviziční financování